2025年中国叉车行业供需阐发 行业处于根基供需均

从叉车龙头企业的销量看,2024年三家上市公司的叉车销量均较2023年增加。此中,2024年叉车销量为34。02万台,同比增加16。52%;中力股份2024年叉车销量达到29。7万台,同比增加15。53%;2024年叉车销量为28。0万台,同比增加14。05%。

我国叉车制制行业通过70多年的消化、引进、接收,构成了目前全系列产物的制制出产能力,具有了全球最大的制制市场。2015-2024年中国叉车制制行业总产量波动变化,2024年中国叉车产量接近130万台。

注:2020-2024年,中国工程机械工业协会工业车辆分会仅披露了总销量数据,2020-2024年数据按照中国工程机械工业协会工业车辆分会发布的销量增速以及行业上市公司的数据测算获得。

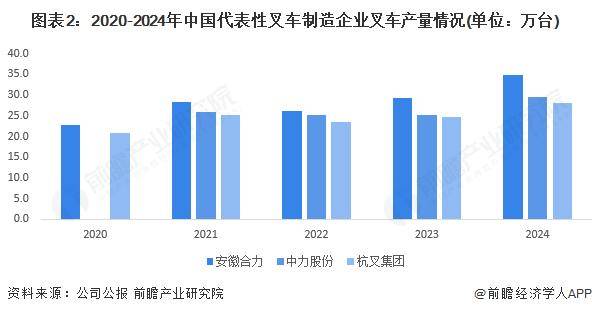

中国叉车行业集中度较高,行业前三家、中力股份和的市场份额跨越80%。2021年均较2020年大幅增加,2022年产量均较2021年小幅下降,2023年和2024年产量增加。2024年、中力股份和叉车产量别离为35。0万台、29。4万台和28。0万台,别离同比增加19。15%、16。33%和12。82%。

国内叉车制制行业企业通过不竭增加手艺投入,正在叉车制制出产工艺的研发上取得了较大冲破和进展,大部门企业根基构成了自从的手艺开辟能力,产能增加敏捷,2015-2018年国内的叉车制制行业库存压力较大,持续处于产大于销的场合排场。2019年,正在宏不雅经济下行压力、商业摩擦、市场所作趋于白热化的布景下,减缓产能扩张,而部门没有合作劣势的中小企业被市场裁减出局,市场的供需款式逐步发生变化,2019年呈现销大于产的场合排场。2020-2024年,行业根基连结供需均衡形态。

2015-2024年,中国叉车行业企业市场销量全体连结增加态势,销量增速波动变化。2024年中国叉车销量达到128。6万台,同比增加9。5%,销量创汗青新高。2025年1-10月,同比增加14。2%。

180-0510-7888